低风险股票配资 大跌5.33%!纯碱两次大跳水,原因找到了

摩根士丹利日前发布研究报告指,线上电玩游戏将面临竞争最激烈的暑假,预计超过100款游戏将于今年夏季发布,包括网易推出的《七日世界》(Once Human)及7月25日面世的《永劫无间》,虽然预期下半年增长加快,惟料每付费用户平均收入(ARPPU)下降及成本上升,导致投入资本回报率(ROIC)下跌,给予网易目标价100美元,评级“与大市同步”。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:华闻期货

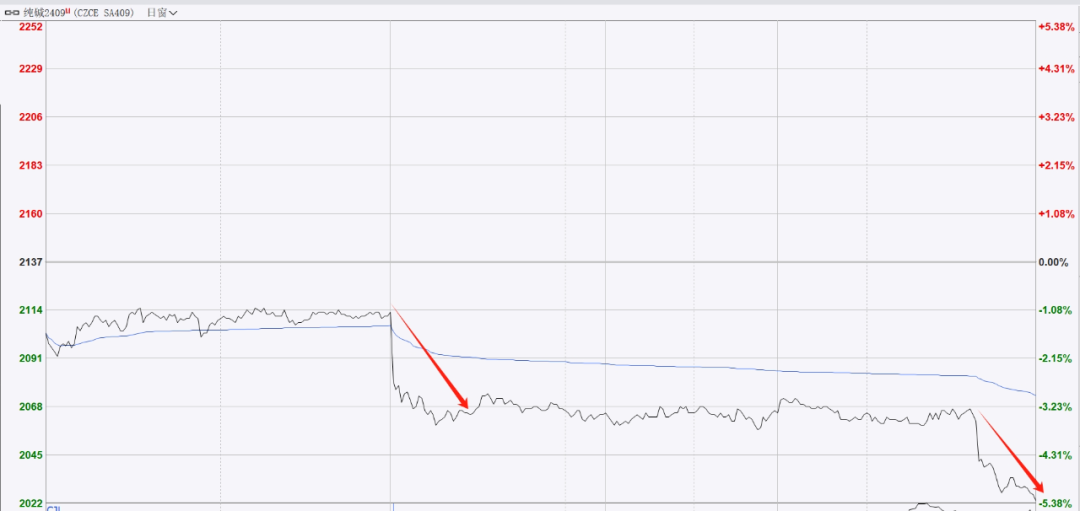

受供应压力增加且下游需求偏弱,累库速度上升打压,叠加A股跌破3000点后一路下行,打压市场风险情绪,今日纯碱期货开盘跳水下跌,随后低位弱势震荡,午后临近尾盘再次大跳水,主力合约跌超5%,暂守2000元关口,收盘报2023元。近期化工板块偏弱调整,纯碱市场承压跟随。短期内,远兴能源一期四线预计在6月底达产,供应压力增加,而下游对高价抵触情绪较强,国内现货市场报价有所松动,终端企业以刚需补库为主。

华闻期货投研团队表示,最新宏观数据表现不佳,宏观情绪转弱,近期商品市场整体表现一般。本周纯碱最新现货报价或有松动,且纯碱贸易商低价抛货叠加行业开工高位,供应压力较大。

据卓创资讯消息,近期纯碱厂家整体开工负荷提升至9成左右,市场货源供应量增加。轻碱下游需求低迷,重碱刚需用量变动不大,对纯碱坚持随用随采。近期期货盘面价格重心有所下移,中间商多积极出货为主。纯碱厂家新单跟进情况一般,整体库存增加,厂家多灵活接单出货,新单价格有所下滑。多数业者对后市预期偏悲观,短期国内纯碱现货市场或弱势运行。

近期轻碱表需快速下滑,纯碱累库速度上升。据最新库存数据显示,截至2024年6月24日,国内纯碱厂家总库存95.33万吨,较上周四涨5.68万吨,涨幅6.34%。其中,轻质库存53.79万吨,较上周四提高8.06%,重质库存41.54万吨,较上周四提高4.19%,轻碱累库进度开始加速。

截至上周五,纯碱行业开工88.53%,开工负荷窄幅波动。纯碱产量74.57万吨,环比增加0.98万吨,涨幅1.33%。利润方面,上周纯碱市场利润下滑明显,其中联碱法利润为674.10元/吨,环比下跌122元/吨;氨碱法利润489.37元/吨,环比下跌49.37元/吨

华闻期货投研团队表示,近日,宏观数据不佳带动市场情绪下行,商品市场整体下行,纯碱同样大幅回调,基差快速由负转正,回归合理区间。纯碱累库压力仍在轻碱方面,近期轻碱表需快速下滑;需求端,中游贸易商抛售低价货源,原有订单逐渐交付完成,等待本周最新订单报价。后期继续关注纯碱总库存累积程度与浮法、光伏玻璃总产能的变化以及7、8月检修计划的发布。

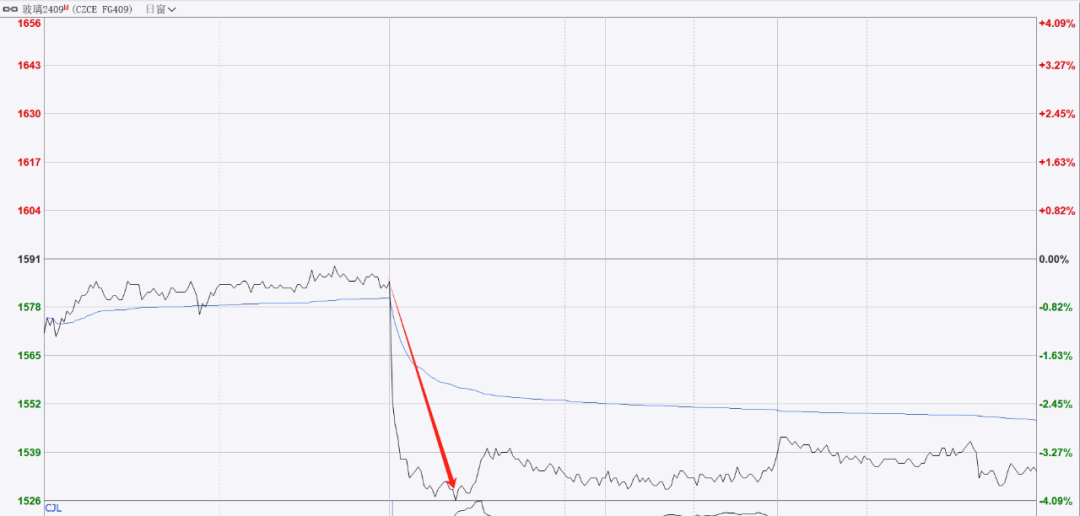

玻璃期货方面,由于北方高温南方雨水天气,下游需求明显走弱叠加库存积累等不利因素,今日玻璃期货跟随纯碱跳水下跌,盘中跌幅一度下破4%,最低探至1525元,创下今年5月以来新低,最终收盘跌3.58%,收报1538元。

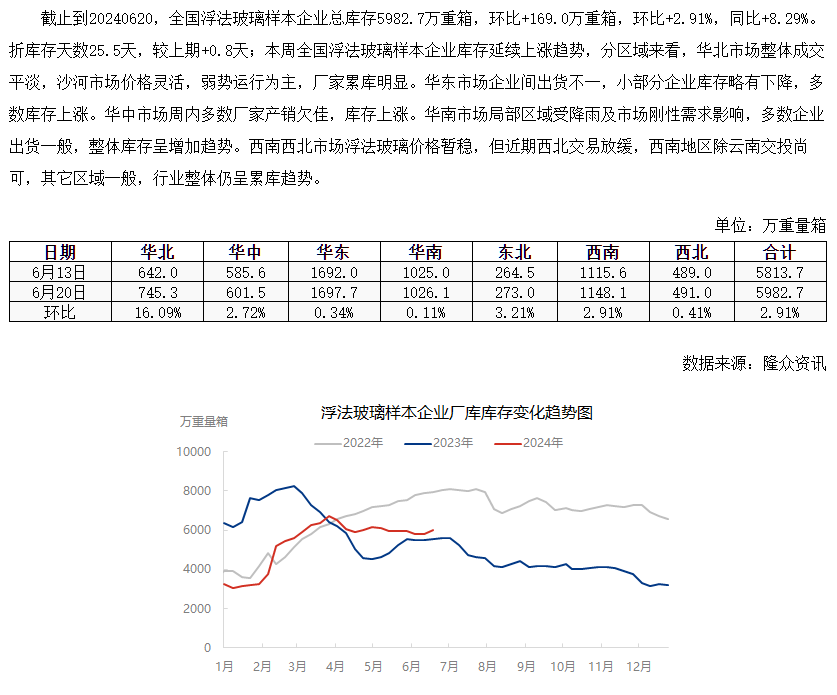

受需求不振、企业出货缓慢影响,上周玻璃企业库存继续增加,截止到6月20日全国浮法玻璃样本企业总库存5982.7万重箱,环比增加169.0万重箱或2.91%,同比增加8.29%,各个区域库存全面增加,市场压力增加。

华闻期货投研团队表示,整体来看,供应端,玻璃冷修产线有提高预期,日熔或继续下降;主产区整体成交平淡,沙河市场价格灵活,弱势运行为主,厂家累库明显,后期企业为刺激出货或会出台适度的让利优惠政策。总体上看,玻璃目前处于阶段底部,天然气制成本线有强支撑,当下市场资金继续围绕政策预期博弈,关注地产政策的进一步落实与后期产线冷修的情况。

本周重点关注事件

本周投资者重点两大国际财经事件,包括美国5月个人消费支出(PCE)物价指数报告以及多位具有投票权的美联储官员针对经济现况与货币政策前景发表讲话。这两大事件料对本周期货市场波动产生一定影响。

事件一:美国5月PCE报告

美国商务部将于本周五(6月28日)公布最新PCE物价指数报告,市场预估美联储倚重的通胀指标──核心PCE年率将从4月前值2.8%放缓到2.6%、月率也将从0.2%放缓至0.1%。

4月核心PCE在4月放缓且实际个人消费支出萎缩,支撑其今年降息的计划。当时数据公布后,交易员预估,美联储更有可能在9月进行首轮降息,可能性为53%,数据公布前的概率为49%。不过也有分析认为,市场早已预料此次报告结果,美联储还需要一份亮眼的通胀数据才有可能推进9月降息,否则仍会持“观望”态度。

与此同时,美国本周四(6月27日)也将公布第一季GDP终值,市场预料将小幅上修至1.4%,此前修正值与初值均为1.3%。值得注意的是,第一季PCE、实际个人消费支出季增年率也料维持在前值3.3%不变。虽然4月的消费支出萎缩显示出通胀降温,但这也进一步证明,今年美国经济增长开局缓步前进。

事件二:美联储官员讲话

本周将有数位美联储官员针对经济状况以及货币政策前景发表讲话,其中包括两位美联储理事库克(Lisa Cook)与鲍曼(Michelle Bowman),另外还有今年在联邦公开市场委员会(FOMC)具有投票权的旧金山联储主席戴莉(Mary Daly)。

上周具有FOMC投票权的纽约联储主席威廉姆斯(John Williams)和里奇蒙联储主席巴尔金(Thomas Barkin)均在讲话中指出,虽然通胀降温已取得进展,但降息决策仍依赖经济数据。巴尔金还称,通胀能持续降至美联储的2%目标之前,不会考虑改变利率,而且未来降息一次后利率按兵不动可能是合理的。

杨广喜 投资咨询编号:Z0000278

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 低风险股票配资