炒股配资平台选 【长河报告】大豆、豆粕周度数据20240622:仍有期待

* **线形图:**以一条线连接每个交易日的收盘价,展示价格变动的趋势。

观点总结

供应端:

【种植报告】美国农业部(USDA)在每周作物生长报告中公布称,截至2024年6月16日当周,美国大豆优良率为70%,低于市场预期的71%,前一周为72%,上年同期为54%。

当周,美国大豆种植率为93%,低于市场预期的94%,此前一周为87%,去年同期为97%,五年均值为91%。

当周,美国大豆出苗率为82%,上一周为70%,上年同期为90%,五年均值为79%。

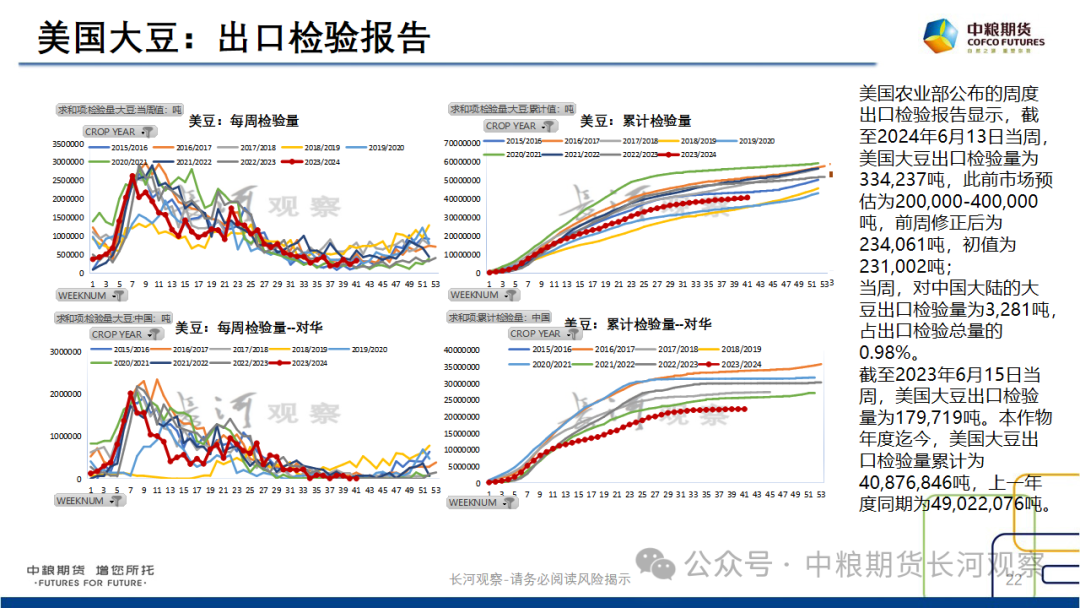

【美豆出口检验】美国农业部公布的周度出口检验报告显示,截至2024年6月13日当周,美国大豆出口检验量为334,237吨,此前市场预估为200,000-400,000吨,前周修正后为234,061吨,初值为231,002吨;当周,对中国大陆的大豆出口检验量为3,281吨,占出口检验总量的0.98%。

截至2023年6月15日当周,美国大豆出口检验量为179,719吨。本作物年度迄今,美国大豆出口检验量累计为40,876,846吨,上一年度同期为49,022,076吨。

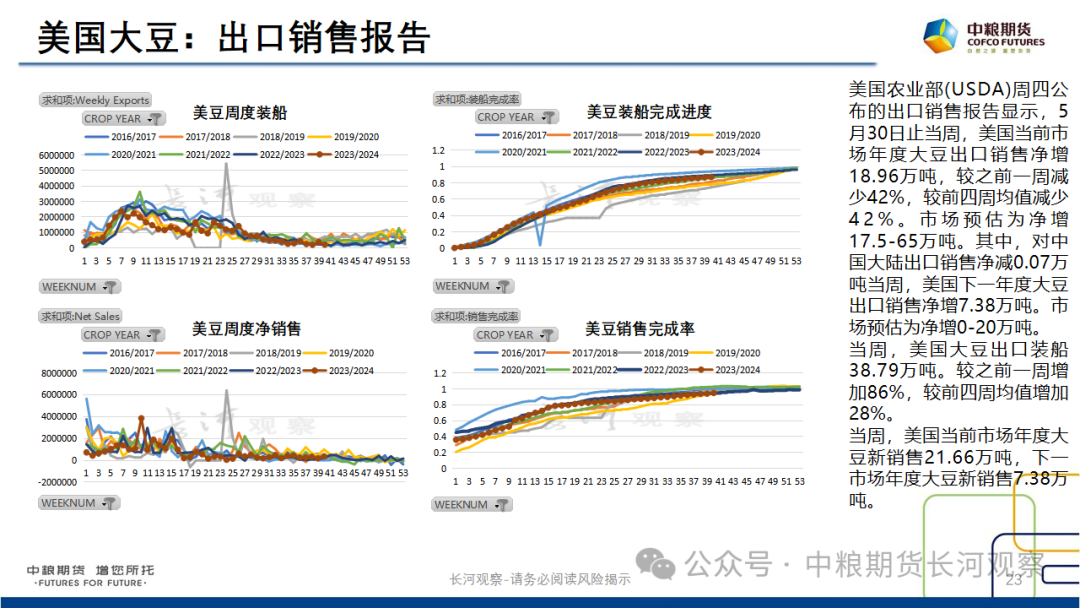

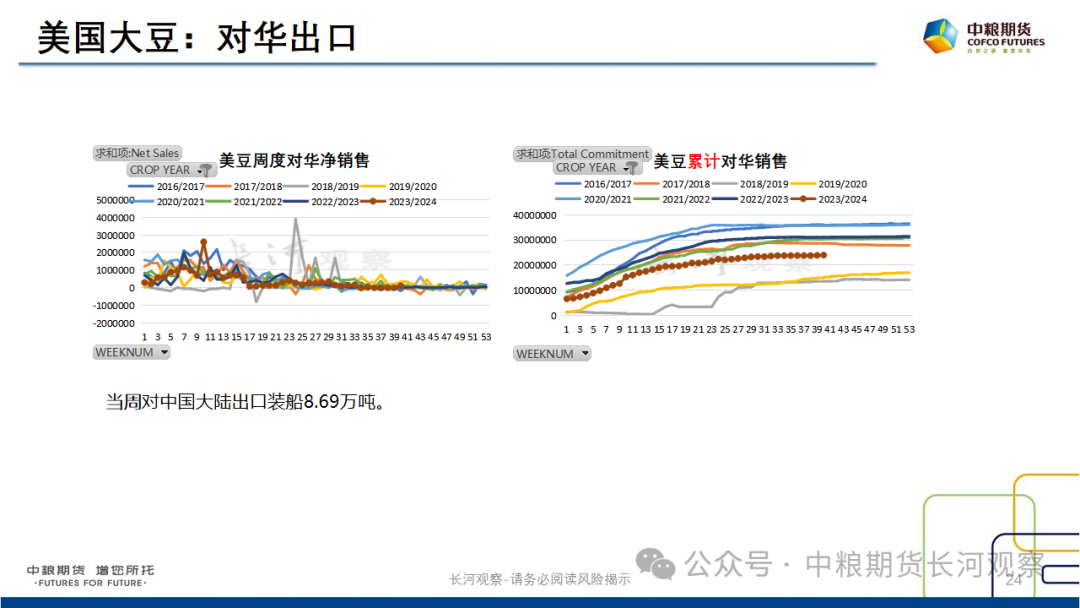

【美豆出口销售】美国农业部(USDA)周四公布的出口销售报告显示,5月30日止当周,美国当前市场年度大豆出口销售净增18.96万吨,较之前一周减少42%,较前四周均值减少42%。市场预估为净增17.5-65万吨。其中,对中国大陆出口销售净减0.07万吨当周,美国下一年度大豆出口销售净增7.38万吨。市场预估为净增0-20万吨当周,美国大豆出口装船38.79万吨。较之前一周增加86%,较前四周均值增加28%。其中,对中国大陆出口装船8.69万吨。

当周,美国当前市场年度大豆新销售21.66万吨,下一市场年度大豆新销售7.38万吨。

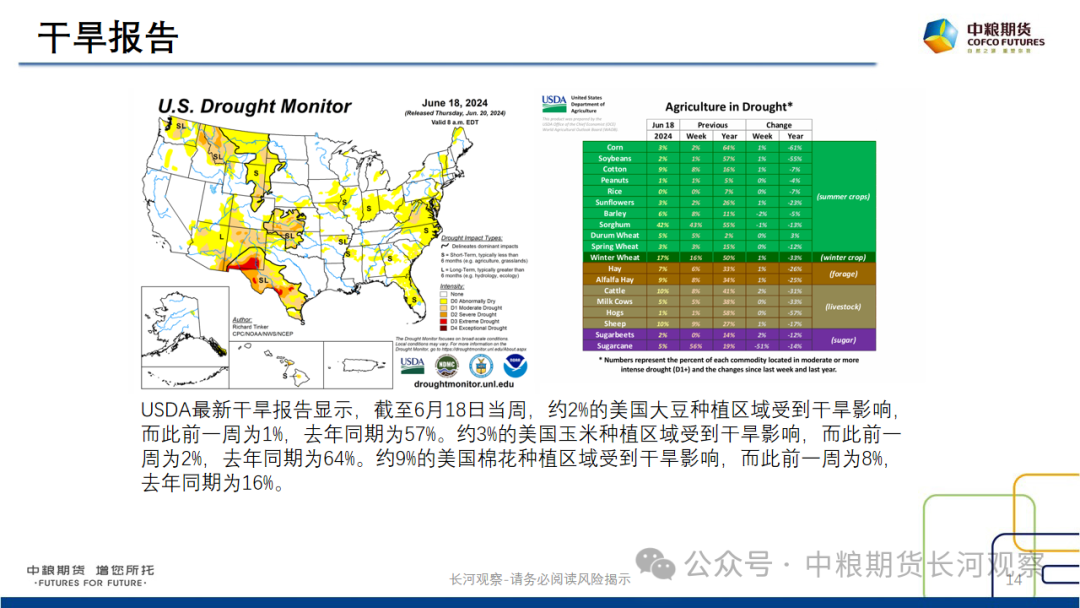

【USDA干旱报告】USDA最新干旱报告显示,截至6月18日当周,约2%的美国大豆种植区域受到干旱影响,而此前一周为1%,去年同期为57%。约3%的美国玉米种植区域受到干旱影响,而此前一周为2%,去年同期为64%。约9%的美国棉花种植区域受到干旱影响,而此前一周为8%,去年同期为16%。

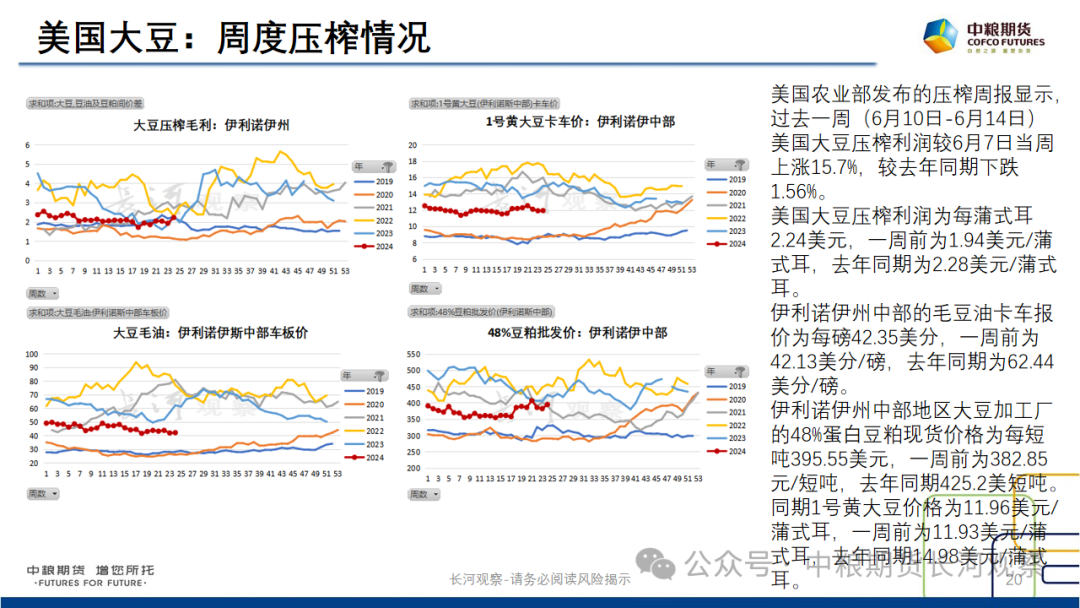

【美农压榨周报】美国农业部发布的压榨周报显示,过去一周(6月10日-6月14日)美国大豆压榨利润较6月7日当周上涨15.7%,较去年同期下跌1.56%。

美国大豆压榨利润为每蒲式耳2.24美元,一周前为1.94美元/蒲式耳,去年同期为2.28美元/蒲式耳。

伊利诺伊州中部的毛豆油卡车报价为每磅42.35美分,一周前为42.13美分/磅,去年同期为62.44美分/磅。

伊利诺伊州中部地区大豆加工厂的48%蛋白豆粕现货价格为每短吨395.55美元,一周前为382.85元/短吨,去年同期425.2美短吨。

同期1号黄大豆价格为11.96美元/蒲式耳,一周前为11.93美元/蒲式耳,去年同期14.98美元/蒲式耳。

【买船】CHS数据显示,截至6月14日当周,6月船期采购1283.7万吨,完成预期进度93%;7月船期采购621.6万吨,完成预期进度87%;8月船期采购140.9万吨,完成预期进度26%。本周巴西贴水走低,7月升贴水下滑至148美分。

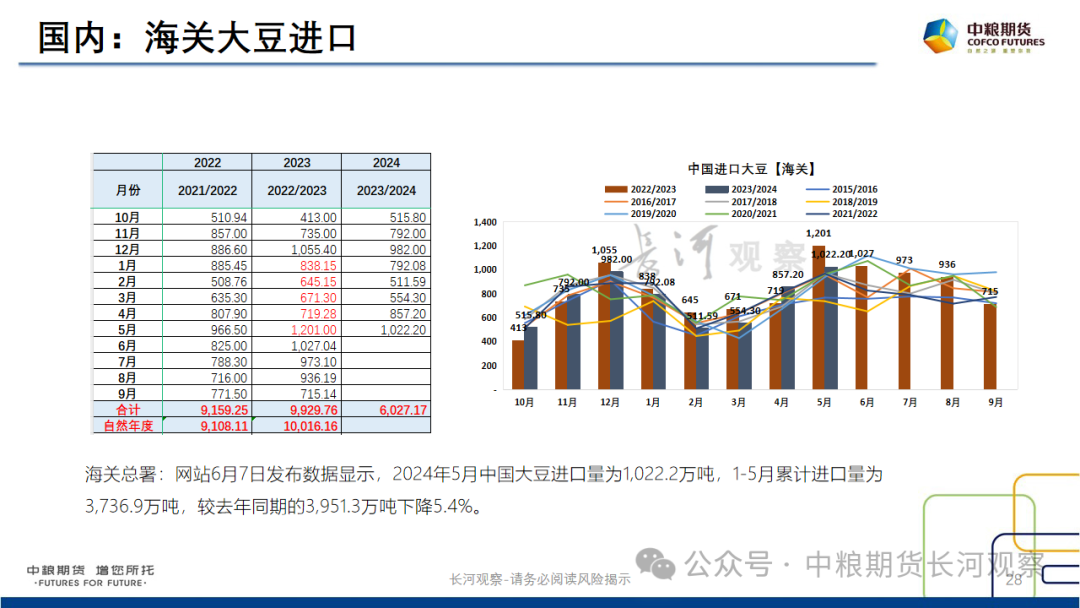

国内到货方面,供应压力最大时间在 7 月,供需宽松形势不改。6 月份到货维持 1150 万吨;7 月到货按照船期推算在 1300 万吨,考虑到实际卸货能力,预计有 100 万吨延迟至 8 月卸货;8 月到货预估 1100 万吨;9 月到货还有较大采购缺口。整体来看,6-8 月国内供应宽松,压力最大的时间点在 7 月。

需求端:

【到港】2024年第24周(6.8-6.14)国内主要地区的125家油厂大豆到港共计38船,(本次船重按6.5万吨计)约247万吨大豆。其中华东及沿江9.5船,山东及河南10船,华北西北7船,东北5.5船,广西3船,广东2船,福建1船,云南0船。

【压榨】第25周(6月15日至6月21日)125家油厂大豆实际压榨量为194.4万吨,开机率为55%;较预估低6.09万吨。

【库存】第24周,大豆库存为552.19万吨,较上周增加62.78万吨,增幅12.83%,同比去年增加75.17万吨,增幅15.76%;豆粕库存为99.49万吨,较上周增加10.54万吨,增幅11.85%,同比去年增加38.54万吨,增幅63.23%;

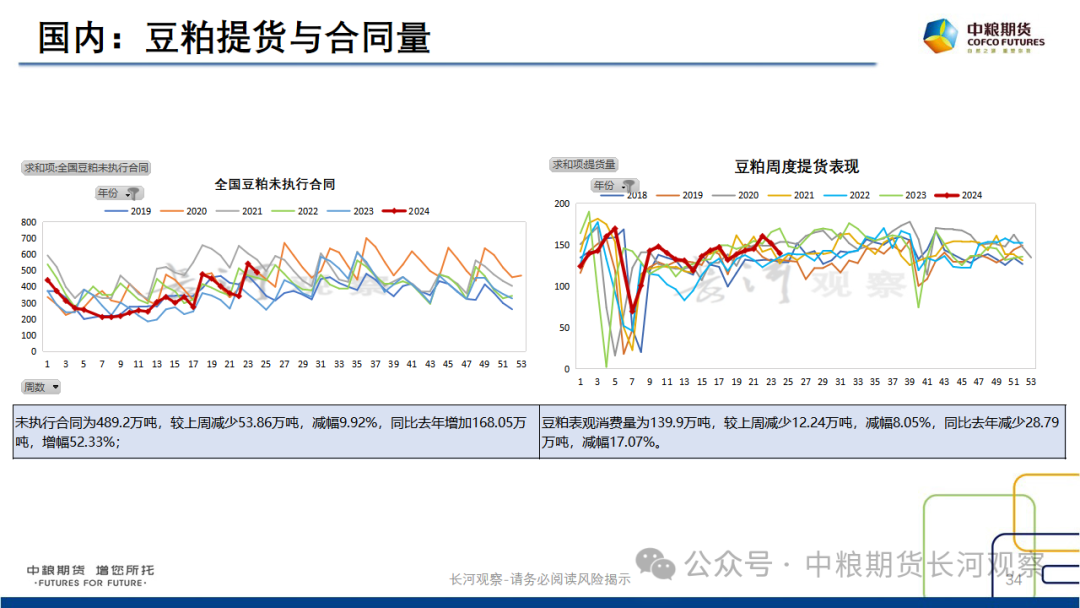

【合同提货】未执行合同为489.2万吨,较上周减少53.86万吨,减幅9.92%,同比去年增加168.05万吨,增幅52.33%;

豆粕表观消费量为139.9万吨,较上周减少12.24万吨,减幅8.05%,同比去年减少28.79万吨,减幅17.07%。

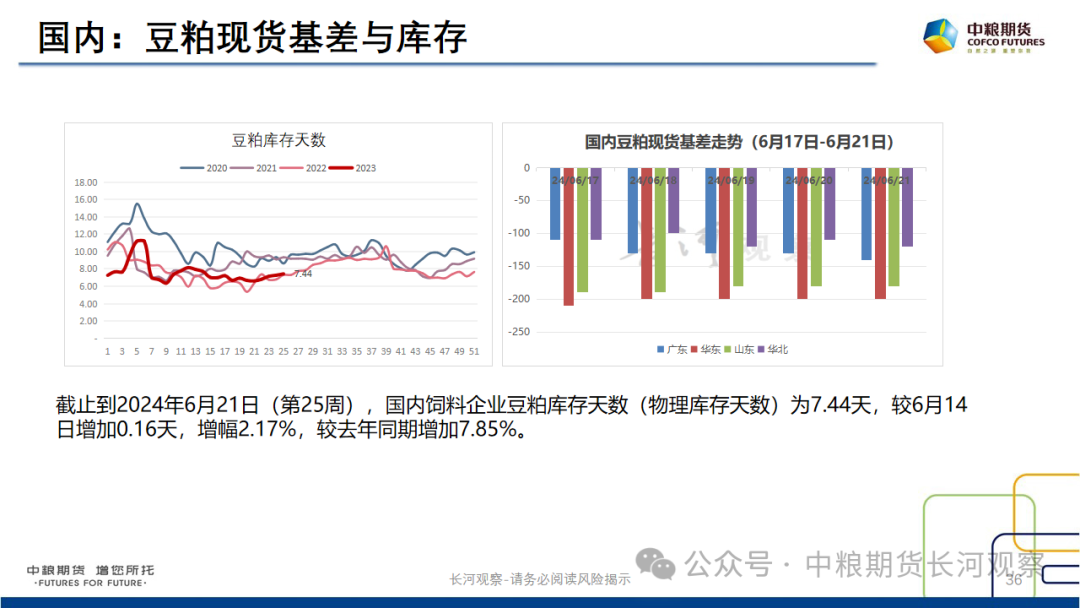

【库存天数】

截止到2024年6月21日(第25周),国内饲料企业豆粕库存天数(物理库存天数)为7.44天,较6月14日增加0.16天,增幅2.17%,较去年同期增加7.85%。

策略思路:

【策略思路】

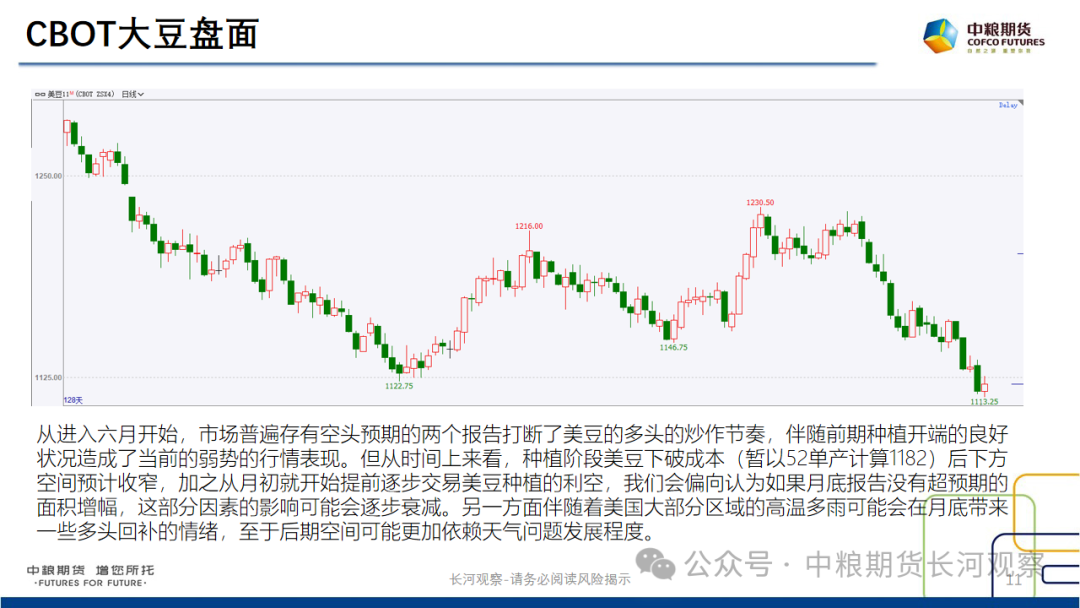

从进入六月开始,市场普遍存有空头预期的两个报告打断了美豆的多头的炒作节奏,伴随前期种植开端的良好状况造成了当前的弱势的行情表现。但从时间上来看,种植阶段美豆下破成本(52单产计算1182)后下方空间逐步收窄,加之从月初就开始提前逐步交易美豆种植的利空,我们会偏向认为如果月底报告没有超预期的面积增幅,这部分因素的影响可能会逐步衰减。另一方面伴随着美国大部分区域的高温多雨可能会在月底带来一些多头回补的情绪,至于后期空间可能更加依赖天气问题发展程度。且从天气角度考虑当前策略可能会更偏向M01。

国内现货市场压力逐步开始兑现,在M9-1走向负值后我们前期的策略也随之结束。当前先观察压力的过渡,后期我们可能会把策略会延续到M11-1上,当前平水可以观察一段压力的释放,看是否能跟踪到后期节奏调整的正套节奏。

数据图表

数据来源:USDA,NOAA,文华,WIND,我的农产品网

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 炒股配资平台选